Gaan wij goed met ons geld om? De financiële opvoeding van Nederland

Hoe kruipt Nederland langzaam uit de armoede?

Aan het einde van de negentiende eeuw liggen rijk en arm in Nederland verder uit elkaar dan nu. Veel sociale misstanden, zoals kinderarbeid, lage lonen, een tekort aan woningen en het ontbreken van goede zorg, houden de armoede in deze periode in stand.

In de Amsterdamse wijk de Jordaan heerst rond 1900 extreme armoede. Andere Tijden biedt een kijkje in de achterbuurten van de hoofdstad. De hele aflevering zien? Kijk op NPO Start.

Maar door de toenemende industrialisatie gaat het economisch wel steeds beter met Nederland. Om de grote verschillen tussen arm en rijk kleiner te maken, proberen steeds meer politieke partijen de sociale misstanden aan te pakken.

Dankzij het Kinderwetje van Van Houten hoefden kinderen onder de twaalf jaar niet meer in de fabrieken te werken.

Zwakke kinderen, armelijk gekleed en ellendig gevoed, 13-14-15 uren daags moeten werken in een klein bestek…

Wetten tegen honger, ellende en uitbuiting

Het Kinderwetje van Van Houten uit 1874 vormt de eerste aanzet tot die verandering: het pakt kinderarbeid aan en verbiedt fabriekseigenaren om kinderen onder de twaalf jaar aan te nemen. Een nog grotere verandering brengt de Leerplichtwet die op 1 januari 1901 ingaat.

houdt in dat kinderen tussen de zes en twaalf jaar leerplichtig zijn. In het begin is er nog weinig controle op de naleving van deze wet, waardoor het aantal scholieren maar geleidelijk stijgt. Maar uiteindelijk gaat een steeds groter deel van de Nederlandse kinderen tussen de zes en twaalf jaar naar school.

In 1901 gaat ook de woningwet in werking, die een einde moet brengen aan woonomstandigheden zoals in de Dagen van honger en ellende (1915) van Neel Doff wordt beschreven: “Een kamer waar de zon nooit doordrong; ‘s winters was het een grot vol nattigheid en ‘s zomers werden we ziek van de klamme hitte.”

Niet alleen de kinderarbeid en de slechte woonomstandigheden van arbeiders worden aangepakt, de Nederlandse overheid werkt ook aan betere arbeidsomstandigheden. In 1911 wordt de arbeidswet in het leven geroepen, dit betekent dat arbeiders (vanaf twaalf jaar) maximaal tien uur per dag mogen werken en hooguit zes dagen per week.

Door middel van deze sociale wetten probeert de overheid de sociale misstanden in Nederland uit de wereld te helpen. Hoewel het verschil tussen arm en rijk steeds kleiner wordt, duurt het nog even voordat de welvaart ook voor iedereen merkbaar is.

Susanna Jansen werpt met Andere Tijden een blik op haar familiegeschiedenis. De hele aflevering zien? Kijk op NPO Start.

Crisis

Aan het begin van de twintigste eeuw kent Nederland relatief veel economische voorspoed. Maar de jaren dertig brengen een wereldwijde crisis met zich mee, gevolgd door een wereldoorlog waar ook Nederland ingezogen wordt. Het land ligt in puin als op 5 mei 1945 de bevrijding officieel is en er heerst grote schaarste van voeding- en grondstoffen.

Deze schaarste werkt door tot in de jaren vijftig. Een periode van wederopbouw, hard werken en zuinigheid onder leiding van minister-president Willem Drees moet Nederland weer uit het puin en de armoede halen.

De schaarste in de jaren vijftig zorgen voor jaren van zuinigheid, waarin elk dubbeltje wordt omgedraaid en de broekriem stevig wordt aangetrokken. Iedereen werkt hard om een nieuwe start mogelijk te maken.

Hoe de zuinige Nederlander bijdraagt aan de wederopbouw

Ook jongeren moeten hun bijdrage leveren en velen doen naast school klusjes om iets extra’s te verdienen. Zo stoppen veel jongeren eerder met school om geld te verdienen. Deze werkende jongeren moeten een deel van het verdiende geld aan hun ouders afgeven in de vorm van kostgeld.

Maar weinig jongeren krijgen in deze periode de luxe om door te studeren, omdat alleen rijke ouders een studie kunnen bekostigen. Voor veel Nederlandse gezinnen is het nog altijd broodnodig dat kinderen hun steentje bijdragen aan het gezinsinkomen.

Dhr. Vinke werkt al sinds zijn jeugd in de sigarenindustrie. Hij herinnert zich nog goed hoe een groot deel van zijn loon als kostgeld naar zijn ouders ging.

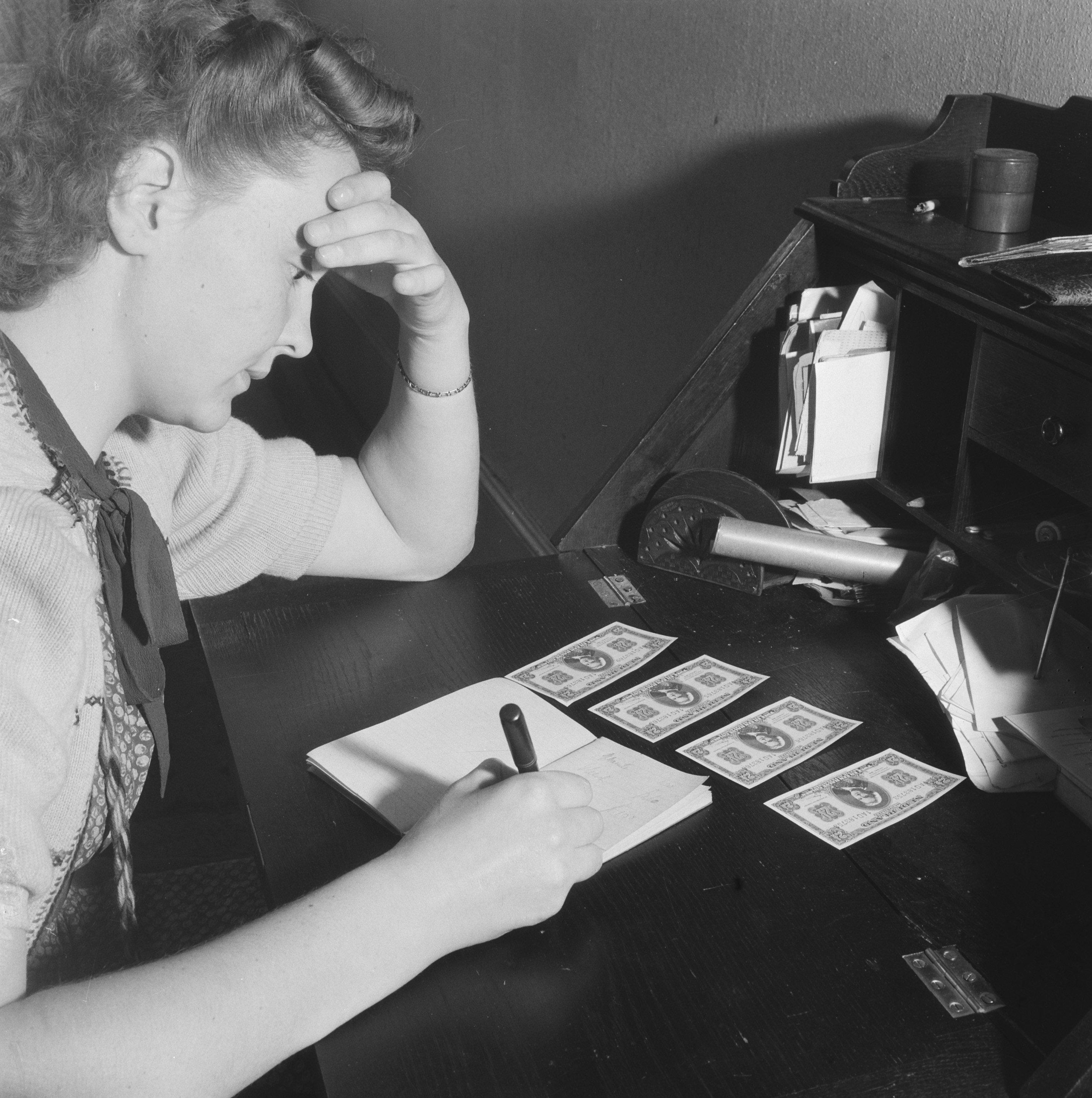

Het kasboekje

In de jaren van de wederopbouw, is er veel woningnood en zijn inkomsten niet vanzelfsprekend. Binnen elk huishouden worden daarom inkomsten en uitgaven keer op keer op elkaar afgestemd en goed bijgehouden.

Om het overzicht te bewaren, heeft bijna elk Nederlands huishouden in die tijd een kasboekje of huishoudboekje. Hierin wordt al het geld dat er binnenkomt of uitgaat, bijgehouden. Je kunt immers geld pas uitgeven als je het hebt. Ouders geven deze manier van persoonlijke boekhouding ook aan hun kinderen door. Zo begint de financiële opvoeding voor veel kinderen in de jaren vijftig en zestig met een kasboekje.

Veel mensen houden in de jaren vijftig en zestig een kasboekje bij waarin ze alle inkomsten en uitgaven opschrijven. In Kasboekje van Nederland vertellen Nederlanders over hun herinneringen aan deze tijd. De hele aflevering zien? Kijk op NPO Start.

Hoe gaat Nederland om met de nieuwe welvaart?

Door de Nederlandse zuinigheid en een geleidelijk aantrekkende economie ontstaat in deze periode na de oorlog steeds meer welvaart, wat meer ruimte biedt om te sparen. Ouders leren kinderen daarom, naast het bijhouden van een kasboekje, ook op vroege leeftijd hun geld opzij te leggen. Ook de overheid stimuleert deze financiële opvoeding door middel van onderwijs, premies en campagnes - zoals de Zilvervloot.

De overheidscampagne rondom de Zilvervloot-spaarrekening.

De Zilvervloot

De Jeugdspaarwet van 1958 is onderdeel van de overheidscampagne om jongeren goed om te leren gaan met geld. Deze wet houdt in dat jongeren van vijftien tot twintig jaar een Zilvervloot-rekening kunnen openen en hierop een maximaal bedrag per jaar kunnen sparen. De overheid stimuleert het spaargedrag, door een premie van 10 procent van het spaartegoed uit te keren.

Ook spaarbanken komen de Nederlandse burger tegemoet in hun spaargedrag. Vanaf de jaren zestig breiden de banken hun diensten flink uit door middel van het openen van betaalrekeningen, het verstrekken van persoonlijke leningen en woninghypotheken.

In Rotterdam van de jaren vijftig komt de Spaarbank in de buitenwijken van de stad aan de deur.

Leven op de pof

Vanaf 1963 wordt de in het leven geroepen en in 1969 wordt een minimumloon vastgesteld waar werkgevers zich aan moeten houden. Een financiële basis hebben, is voortaan een recht. Hier goed mee om kunnen gaan wordt daarmee steeds belangrijker, want welvaart brengt verantwoordelijkheden met zich mee.

De welvaart van de jaren zestig zorgt voor een steeds groter wordende middenklasse die zich allerlei luxeproducten kan veroorloven, zoals de televisie en de auto. Voor wie het niet kan betalen, kan geld lenen bij de bank. Maar geld uitgeven blijft ondanks de welvaart een weloverwogen keuze, want schuld maken is tot in de jaren vijftig een schande.

Dit ondervindt Maria de Haas uit het Brabantse dorp Haps aan den lijve. Haar man is tijdens de oorlog overleden, waardoor ze er alleen voorstaat met haar zeven kinderen. Veel geld komt er niet binnen en met het weinige dat ze heeft, moet ze rondkomen. Dit lukt amper, wat resulteert in een leven op de pof: producten kopen met de belofte daar later voor te betalen.

Maria de Haas uit Haps met haar zeven kinderen en aanhang.

Privécollectie

Vanaf de jaren zestig is het steeds normaler om persoonlijke leningen af te sluiten. Met name van de woninghypotheek maken veel Nederlanders gebruik. De gedachte ‘je kunt pas geld uitgeven, als je het hebt’ verdwijnt naar de achtergrond.

Door de toename van welvaart in ons land kunnen een heleboel Nederlanders in de jaren zestig luxeproducten aanschaffen en met vakantie. En als je niet genoeg geld hebt, kun je een lening aangaan. In Kasboekje van Nederland vertellen Nederlanders over deze tijd. De hele aflevering zien? Kijk op NPO Start.

Wat voor effect heeft de welvaart op jongeren?

Doordat een steeds grotere groep kinderen de school afmaakt, ontstaat er ook een toenemend aantal jongeren dat kan studeren. Waar in de jaren vijftig nog maar 10 procent van de Nederlandse bevolking tussen de 18 en 25 jaar studeert, is dit in 1970 bijna verdubbeld. En in de periode van 1949 tot 1971 neemt het aandeel van studenten uit de lagere en middenklasse toe van 50 naar 75 procent van het totale aantal studenten.

Waar studeren tot in de jaren vijftig vooral voor rijke jongeren is, verandert dit dus gedurende de jaren zestig en zeventig. Dit komt met name doordat ouders extra kinderbijslag ontvangen, waarmee ze de studie van hun kinderen deels kunnen bekostigen. Studenten zijn hierdoor wel afhankelijk van hun ouders.

Maar er zijn ook een hoop zelfstandige studenten, die hun studie zelf betalen door middel van een bijbaan. Zo bericht De Telegraaf op 1 december 1951 over een student die als Sinterklaas wat geld bijverdient: “Achter al dat haar verbergt zich een zgn. werkstudent, studerend aan de medische faculteit te Amsterdam. Een drukke praktijk: ’s morgens loopt hij college, ’s middags loopt hij als bisschop en ’s avonds loopt hij (vaak) als gids.”

Kasboekje van Nederland

Hoe regelen Nederlanders hun geldzaken en hoe is dat in de afgelopen eeuw veranderd? Dat onderzoeken de wetenschappers van het Kasboekje van Nederland.

In de jaren vijftig wordt het voor studenten steeds normaler om ook een bijbaan te hebben. Deze jongeren worden de 'werkstudenten' genoemd.

Van zelfstandige student naar presterende student

Dat studeren niet voor de elite hoort te zijn, vindt ook de Nederlandse overheid en daarom roepen de politici in 1986 de studiebeurs in het leven. De beurs vervangt de kinderbijslag voor studenten, waardoor de jongeren niet langer afhankelijk zijn van hun ouders.

Maar de basisbeurs wordt in eerste instantie niet verwelkomd door alle studenten. Kinderen van rijke ouders vangen extra geld, terwijl minder rijke studenten bovenop hun basisbeurs moeten lenen.

De komst van de basisbeurs levert nogal wat ophef op onder studenten. Minister Deetman van Onderwijs, die de basisbeurs invoert, krijgt het zwaar te verduren. Andere Tijden blikt terug op deze periode.

Een basisbeurs van 600 gulden, de mogelijkheid tot een aanvullende beurs en een renteloze lening maken dat het studeren voor jongeren uit alle bevolkingsgroepen mogelijk wordt. Het aantal studenten vermeerdert na de invoering van de studiebeurs in een nog hoger tempo. Waar er in 1980 nog ongeveer 150.000 studenten zijn, stijgt dit in 1989 naar bijna 200.000 studenten.

Maar de zelfstandige student moet langzamerhand plaats maken voor de presterende student, wanneer de studiefinanciering vanaf 1994 afhankelijk wordt gemaakt van de prestatie van de student.

De basisbeurs wordt verlaagd en het openbaar vervoer voor studenten is gratis, maar om hier recht op te hebben, moet de student wel 10 van de 42 studiepunten behalen. Zo legt de overheid steeds meer financiële verantwoordelijkheid bij de studerende jongeren.

Studenten in de collegebanken.

Van presterende student naar investerende student

Dit proces zet zich voort na de eeuwwisseling. In 2012 roept de overheid de langstudeerboete in het leven. Als een student meer dan twee jaar langer over de bachelor- of mastopleiding doet, levert dat een boete van 3000 euro bovenop de al bestaande studiekosten op.

De langstudeerboete wordt eind 2012 alweer ingetrokken, maar het signaal is duidelijk: de student heeft een financiële verantwoordelijkheid. In 2015 verandert de regering opnieuw het beeld: van presterende naar investerende student, wanneer het leenstelsel wordt ingesteld.

Het is voor onze generatie niet eerlijk dat wij ‘gepakt’ worden met het leenstelsel, terwijl onze voorgangers de basisbeurs hebben gekregen.

Waar jongeren sinds de jaren vijftig door ouders en overheid worden geleerd om niet meer geld uit te geven dan ze bezitten en veel te sparen, lijkt deze mentaliteit steeds meer te veranderen. Het is juist de Nederlandse overheid die het lenen nu bevordert.

“Leren investeren; investeren in leren”, dit is de nieuwe gedachtegang die de overheid aan de Nederlandse jongeren wil meegeven. Het resultaat hiervan is dat jongeren ook daadwerkelijk meer gebruik maken van de studielening, en niet alleen ten bate van hun studie.

Sinds de invoering van het leenstelsel is het leengedrag van jongeren ook toegenomen. Lenen lijkt steeds meer de norm te worden.

Wat is het effect van een financiële opvoeding?

De manier waarop we met ons geld omgaan, is dus flink veranderd. Dit komt niet alleen door de welvaart, maar ook door digitalisering. Inkomsten en uitgaven hoeven niet langer in kasboekjes bijgehouden te worden, want internetbankieren maakt al het geldverkeer toegankelijker.

Misschien voor jongeren soms wel te toegankelijk, want zijn ze zich wel altijd bewust van hun financiën? Geld wordt door de digitalisering abstracter en het is een kleine stap van online winkelen naar betalen via de mobiel bankieren app. Het is namelijk de jongerenbevolking waaronder de meeste schulden gemaakt worden. Uit het onderzoek van het Nibud uit 2016 blijkt dat een op de vier mbo’ers van achttien jaar een betalingsachterstand heeft.

Een financiële opvoeding wordt hierdoor steeds meer een noodzaak. Nederlandse jongeren moeten zelfredzaam zijn en de verantwoordelijkheid voor hun eigen geldzaken kunnen dragen. Ouders en schoolinstellingen kunnen terugvallen op platforms en lesprogramma’s van onder andere LEF en het Nibud, om jongeren te leren verantwoord om te gaan met geld.

Ook in de klas krijgen veel jongeren financiële voorlichting, van bijvoorbeeld een organisatie als LEF. Kasboekje van Nederland neemt een kijkje. De hele aflevering zien? Kijk op NPO Start.

De financiële verantwoordelijkheid van jongeren begint al tijdens het studentenleven en groeit daarna alleen maar met het kopen van een huis, zorgverzekeringen die duurder worden en een steeds lagere pensioenbijdrage.

Uit het eerdergenoemde onderzoek van het Nibud uit 2016 blijkt dat kinderen die een goede financiële opvoeding krijgen als volwassenen makkelijker kunnen rondkomen, minder betalingsachterstanden of -problemen hebben, meer sparen en verantwoord aankoopgedrag vertonen. Is jong geleerd dan toch oud gedaan?

Aan het einde van de negentiende eeuw ligt het verschil tussen arm en rijk ver uit elkaar. Sociale misstanden houden de grote armoede in stand.

Begin twintigste eeuw komen er steeds meer sociale wetten die geleidelijk een einde maken aan de sociale misstanden en de armoede in het land.

Na een periode van crisis, oorlog en wederopbouw ontstaat een tijd van welvaart. Door zuinig om te gaan met geld door middel van sparen en vooral niet meer uit te geven dan je hebt, weet Nederland weer op te krabbelen.

Ouders en overheid geven kinderen de financiële opvoeding van spaarzaamheid mee vanaf de jaren vijftig, maar langzaamaan verandert deze mentaliteit. Van de zelfstandige student in de jaren zestig, naar de investerende student anno nu.

Onder jongeren worden de meeste schulden gemaakt, maar een goede financiële opvoeding helpt jongeren om verantwoord om te gaan met geld als ze volwassen zijn.